冷链新闻

冷链新闻 企业新闻

企业新闻 展会新闻

展会新闻 物流新闻

物流新闻 冷链加盟

冷链加盟 冷链技术

冷链技术 冷链服务

冷链服务 冷链问答

冷链问答 网站首页

网站首页 冷链新闻

冷链新闻如何评价现在的冷链物流行业现状?

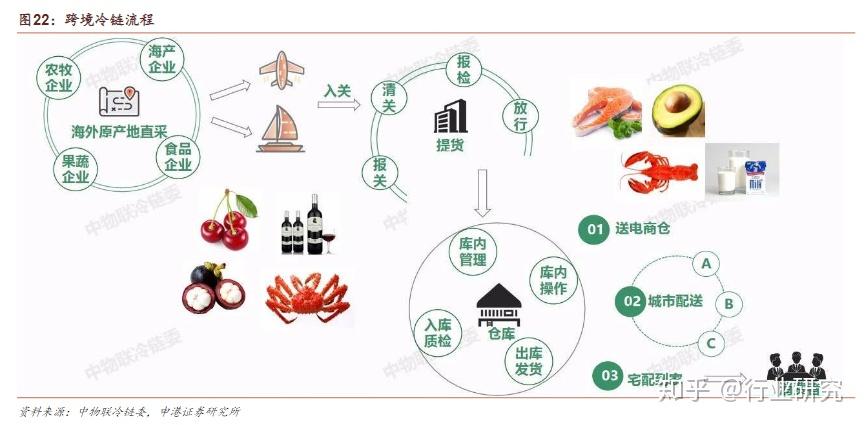

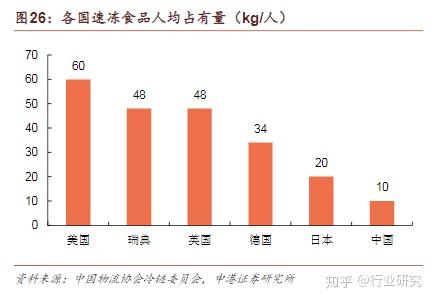

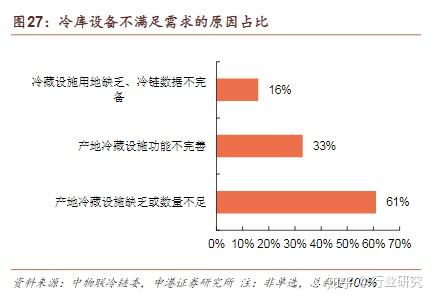

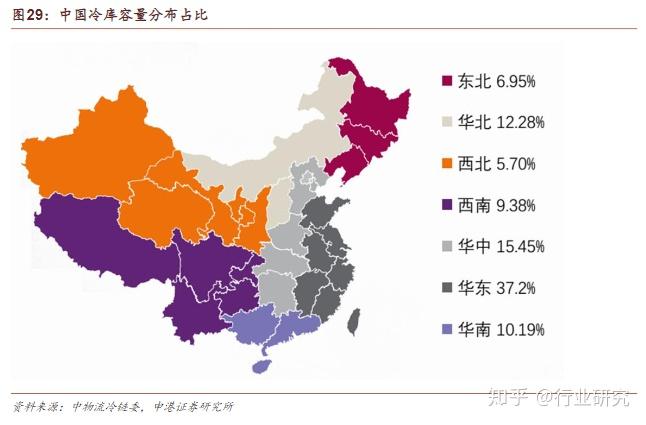

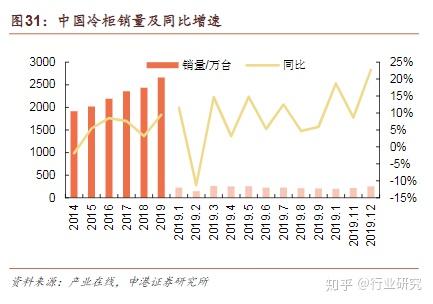

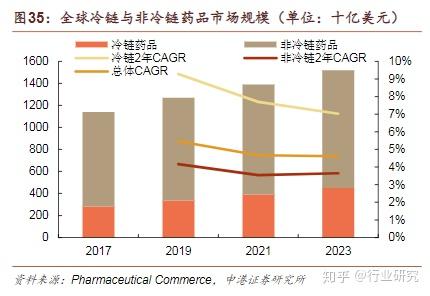

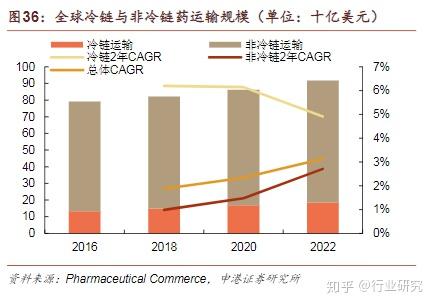

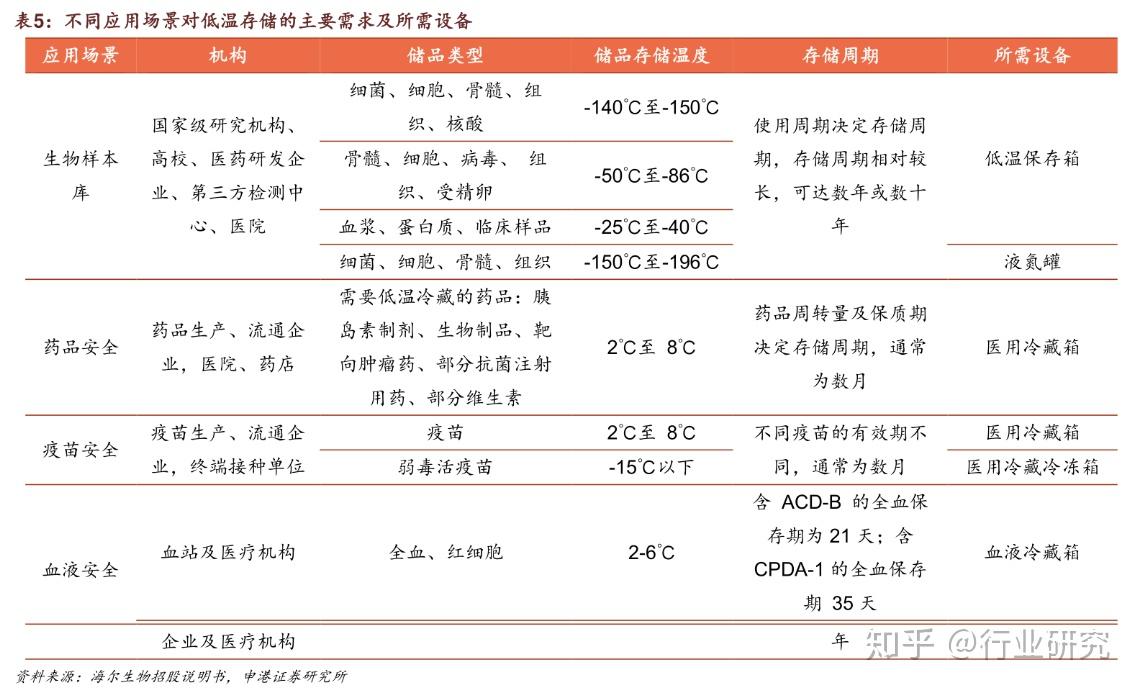

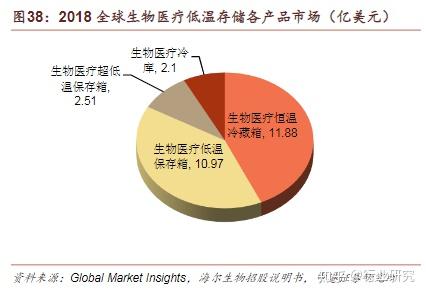

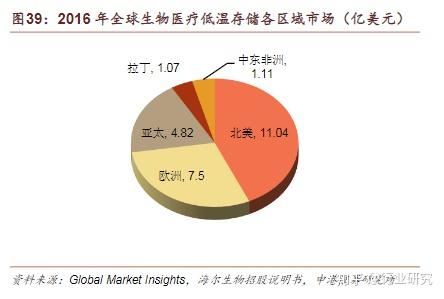

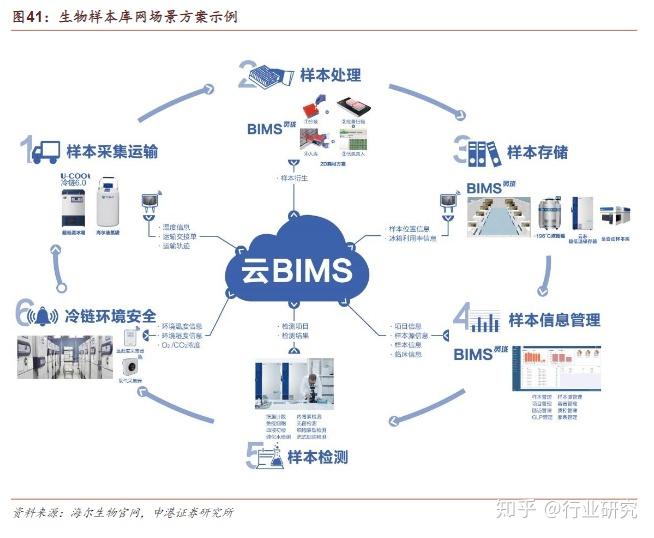

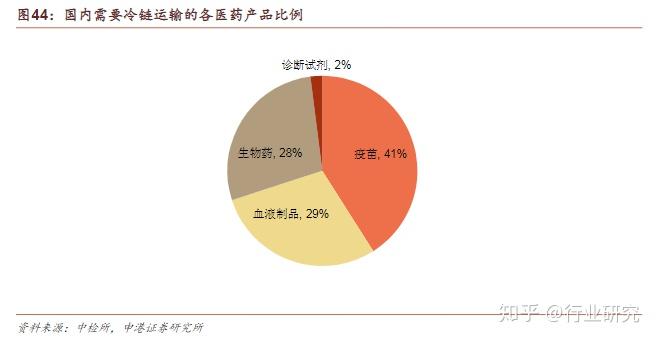

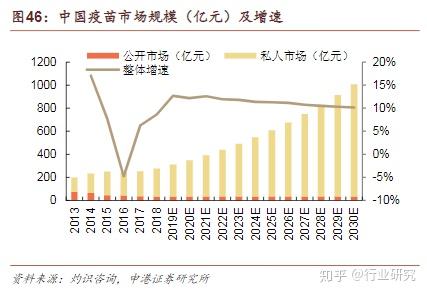

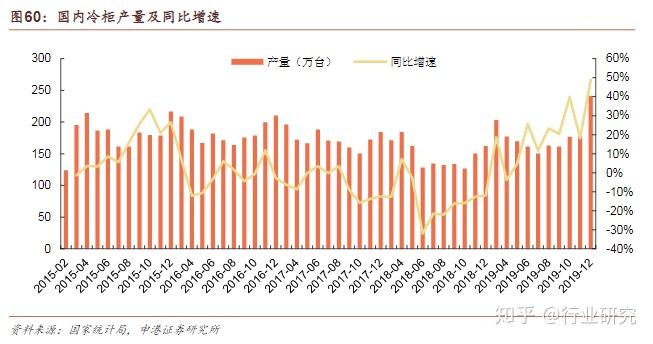

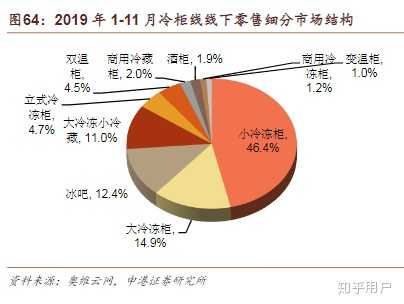

冷链物流是指为保持食品新鲜的品质或其他产品(医药等)的效能以及减少运输损耗,在其加工、贮藏、运输、分销、零售等环节,货物始终保持一定温度的一种物流运输方式,由预冷处理、冷链加工、冷链储存、冷链运输和配送及冷链销售几方面构成,涉及冷库、冷藏车、保温盒、冷藏陈列柜等设施。 冷链物流行业需要规模化企业的不断投入,通过完整的运输管理信息系统来协调订单处理、运输、配送、承运商管理、运力管理、返单管理、应收应付管理以及退货管理等业务环节,加强企业的整体联动效应来降低消耗成本,从而形成合理、高效的冷藏链。 2019年规模达3264亿元,肉类为主要来源,水果增速最快。 在新基建相关的宏观政策影响下,未来以5G、AI和工业物联网、互联网为代表的行业将会得到快速发展。随着大数据不断开拓升级赋能冷链物流,冷链物流领域的潜力也将会得到进一步的有效释放,持续朝着自动化、智能化云仓模式的方向发展。 过去,传统型冷链物流企业多具有土地、仓储的资源优势,物流网络运作需要更多资本投入,模式较重。未来冷链物流预计将向“互联网+冷链物流”的冷链资源整合平台上发展,通过逐步完善网络搭建,拓展平台式业务,减少资源的信息不对称。 冷链物流不仅广泛用于果蔬/农产品/禽肉/水产等初级农产品食材,并且也适用于速冻米面等餐饮业加工食材,对促进连锁餐饮业态发展起支撑作用。 据戴德梁行预测,2015年至2020年,我国冷链物流市场将从1800亿增长至4019亿,年均复合增速达到17%,预计2025年有望进一步扩容至5220亿元。而国内的公路冷链运输车保有量、低温仓储冷库容量分别从2011年的3.21万辆/1742万吨增加至2018年的18万辆/5238万吨,年均复合增速分别达到28%/17%。 冷链,通常指冷链物流,即以冷冻工艺为基础、制冷技术为手段的物流活动,其目的在于使物品从生产到销售的全部环节都能够处在规定的温度控制下,以保证物品的质量,并能够减少损耗。 以冷链物流环节分,大致可分为生产加工、贮藏、运输配送、销售终端、消费终端等五个环节。 各环节对应产业链不同经营主体,涉及产品生产加工企业、仓储企业、物流企业、各类零售终端店、餐饮企业及消费者,具体环节中各经营主体存在相互渗透。 冷链设备作为冷链物流的基础和前期配置轮动市场,是冷链物流的核心组分。各环节对应冷链设备及性能要求各有不同,其中与传统制冷密切相关的冷冻柜、冷藏柜、冷冻展示柜、自动售货机等电器设备市场尤其值得关注。 中国冷链需求量持续快速增长。据中物联冷链委数据,我国冷链物流需求总量2018年为1.89亿吨,同比增速27.9%,创增速新高,2012-2018年6年CAGR达18.8%,市场规模持续高速扩张。对应冷链物流总额为4.81万亿元,同比增速20.3%,冷链物流行业总收入2886亿元,同比增速13.2%。 冷链需求中以食品冷链为主体,医用冷链占比可观。按照终端需求划分,冷链行业大体分为食品冷链、医用冷链及化工冷链等,根据商务部流通发展司2017年数据,在整个物流市场中冷链需求占比约为3%。在这之中食品、医药及化工冷链占比分90%、9%和1%。食品需求为核心主体,而医用冷链占比可观,并在短期疫情下具备强上升预期。 冷链物流整体市场规模近年快速膨胀。据GCCA数据,2017年中国冷链物流市场规模达294亿美元,6年CAGR达19.5%,并预计19、20年规模将至459、586亿美元,即17-20年间以3年CAGR高达25.8%的增速快速膨胀。经研究,冷链整体扩张驱动力中,大体量的食品冷链市场需求膨胀为核心基础,而医用冷链市场则在当下存在突破预期。 登录“行行查”网站获取更多的行业研究数据 农产品冷链交易额快速增加。据前瞻产业研究院数据,2018年我国农产品在冷链物流中的交易总额高达4.81万亿元,同比增速达20.3%,并呈加速趋势。预计2019年交易总额将达5.77万亿元。 冷链需求庞大,在产业中占重要地位。据中物流冷链委数据,2018年我国主要农产品中水果、蔬菜、肉制品、水产品、乳制品的冷链需求量分别达5048、4866、3346、3867和1077万吨,分别占对应农产品产量的19.7%、6.9%、38.8%、59.9%和35%,尤以水产、肉、乳制品冷链需求突出。因此冷链物流能否满足需求已直接影响到第一产业发展及民生状况。 我国各地域农产品品类差异显著,是冷链需求庞大的根本原因。庞大国土面积及不同地域特色下,各省农业特色差异极大,东南沿海水产品、南方亚热带水果、北方肉制品等各自销售辐射范围有限。如没有完备冷链网络实现跨区域跨季节销售,将极大限制农民收入增长,导致农产品价格地域、季节波动大,供需关系脆弱,造成“菜贱伤农,菜贵伤民”。 但另一方面,我国食品冷链产业目前距发达国家仍存在显著差距。 冷链流通率远低于发达国家。我国果蔬、肉类、水产品的冷链流通率分别仅10%、15%、23%,相较发达国家果蔬、肉禽流通率的95%和近100%而言,我国冷链产业尚很不完备。 农产品腐损率高,冷链产业亟需升级扩张。目前我国水果、蔬菜、肉类、水产品流通中的腐损率分别高达11%、20%、8%和10%,相较于发达国家的普遍低于5%,差距非常明显,其中美国果蔬腐损率仅1-2%。腐损率高正是因为我国冷链体系尚很落后,对其中基础设备、配套设备的升级扩张是亟需完成的战略任务。 从基础需求来说,食品冷链配置优化有利于第一产业增收。规避地域销售半径的局限,实现错季销售,使价格趋向稳定,并避免生产与消费两端受损,最终解决的是农产品供需不平衡的矛盾,是民生大计。而从冷链产业近年的边际刺激因素上看,食品冷链快速布局更多受益于生鲜电商及跨境物流两方产业级因素刺激。 生鲜电商交易规模迅速提升。据艾瑞咨询数据,2018年我国生鲜电商交易规模达2045.3亿元,同比增速56.3%,并预计2022年可达7054.2亿元,4年CAGR为36.2%,以低温肉奶制品、新鲜果蔬、水产品等为代表的生鲜产品宅配概念引领零售市场风潮。 产业投融资规模庞大,产业快速成长。据时代商学院统计2019年生鲜电商产业融资额达72.6亿元,增速25.8%,2016年一级市场投资热潮期产业整体更是获得了81.8亿元融资推动。近年融资单笔金额上升,头部梯队初步出现,各企业快速发展整合。 生鲜渠道向三四线下沉市场持续推进。根据京东数据,2019年1-4月三四线活跃用户占比达16.9%和14.4%,较2017年同期提升2.3pct和3.5pct;三四线成交比例达16.5%和12.7%,较2017年同期提升1.8pct和1.5pct。下沉市场占比提升意味着生鲜电商向下覆盖的扩张,受众范围持续扩大。 疫情隔断线下消费,生鲜电商普及大幅提速。当前新型冠状病毒疫情极大地阻断了线下食材消费,尤其农贸市场等消费受阻剧烈,在这一背景下生鲜电商的市场教育飞速发展。据个推大数据,2020年春节期间各生鲜电商日活增速高达95%-247.8%,新增用户增速则达61%-298.3%,整体产业迅速推广并获得长效普及。 近年农产品跨境贸易,尤其进口规模快速增长。据农业农村部数据,2019年蔬菜、水果、肉类、水产品、奶类的进口额分别达9.6、103.6、193.3、185.4、112.7亿美元,冷链关联高的果/肉/水/奶产品规模尤其庞大。同时各产品过去2年进口额CAGR分别达31.8%、28.7%、40.1%、28.3%和12.5%,尤其肉制品受猪瘟影响2019年同比增速高达69.1%,农产品跨境贸易市场呈快速扩张状态。 一带一路战略进一步推动农产品的跨境进口。据中国进口食品行业报告数据,2017年自一带一路沿线进口食品金额居前的为印度尼西亚、泰国、越南、马来西亚等东南亚发展中国家,新鲜食材占比居高。进口食品种类居前的分为植物油、粮食及制品、水海产及制品、水果及制品等,进口额分别达54.4、37.8、28.5和28亿美元。伴随一带一路战略持续推进,可预见我国农产品跨境进口的规模有强势提升空间。 冷链物流是跨境贸易发展的前提。参考跨境冷链流程图,海外原产地的农产品经大宗运输入关,随后流入境内仓储,再进入电商仓、各城市分销店或直接宅配到家,其长途运输距离决定了产品运输过程中对冷链的刚需。伴随消费升级和一带一路,进口食材需求大幅提升,推动跨境贸易,进一步对跨境冷链产业带来较强助力。 除了生鲜电商和跨境冷链两大近年的边际推动因素强势助力冷链产业外,速冻食品市场近年的稳健增速,也对冷链市场产生一定驱动力。 速冻市场增速稳健。据中国产业信息网数据,2018年速冻食品规模已达1342亿元,过去五年间CAGR为10.1%,生活便利化以及餐饮业扩张推动速冻食品及速食文化的发展,对冷链也具有稳健推动作用。 国内速冻食品普及仍较低,市场具较大发展空间。据中国物流协会冷链委员会数数据,我国速冻食品人均占有量仅10kg/人,远低于欧美日等地区人均量,伴随国内经济发展,庞大人口规模将推动速冻市场的进一步发展,从而给冷链产业带来更大潜在空间。 与快速增长的食品冷链需求相对应的是,我国当下冷链设备配置远无法满足需求。以贮藏主体设施冷库为例。 我国人均冷库容量远低于国际水平,冷链配置存较大缺口。据GCCA数据,我国人均冷库容量仅0.14立方米/人,而国际最高的英国已达0.62立方米/人,即使同样作为人口大国的印度也高达0.34立方米/人。以全球平均人均冷库容量的0.2立方米/人对比,我国冷库配置尚无法达到全球平均水平,凸显当前冷链设备配置的缺口。 冷库设施普遍无法满足需求,冷链设备产业有待升级。据中物联冷链委调查,当前冷库设施不能满足需求的比例高达64.29%。其中不满足的原因中设施缺乏/数量不足占比61%,设施功能不完善占比33%,设施用地缺乏、冷链数据不完善占比16%,可见在加大冷链覆盖的同时,原有设备也有待升级优化。 冷库容量地域差异大,地域供需尚不平衡。当前冷库容量中,华东地区容量占比达37.2%,而其他区域占比偏差较大,地域上冷链配置仍待优化。 在冷链供需矛盾下,近年多项密集政策出台推动行业发展。通过指引冷链物流体系建设,为冷链快速发展提供税收、供电、基础设施配置等方面便利,并促进农副产品供给侧改革提升其与冷链运输关联协作,从而实现冷链运输产业快速发展。 尤其在近期疫情影响和大基建政策驱动下,国家发改委明确表示,正抓紧启动2020年国家物流枢纽、骨干冷链物流基地等重大项目的建设工作,通过推动重大物流基础设施项目开工建设来带动相关物流企业加快复工进度。边际利好政策为冷链运输、冷链设备带来强力升级扩张机遇。 冷链运输车保有量快速扩大。据中国物流与采购联合会数据,2017年我国公路冷链运输车保有量已达14万辆,相较2011年6年CAGR高达27.8%,印证冷链运输市场增长趋势。 冷柜市场销量边际增速提升。据产业在线数据,2019年我国冷柜销量达2662.1万台,增速9.5%,尤其进入19Q4增速高企,10-12月同比实现18.7%/8.6%/22.7%,在目前家用存储已均为冰箱的现状下,冷柜市场正体现商用的冷链存储规模。对比冰箱2019年销量增速仅3.1%,冷柜所代表的商用制冷正处增长期。 商用陈列柜市场需求释放。2016-2018年陈列柜销量增速分别达到11.7%、43%和14%,至2019年10月,陈列柜月度销量也一度飙升至21.5%,市场需求出现快速释放。 食品冷链在近年生鲜电商、跨境物流等产业级刺激下具备需求释放的高增预期,同期在冷链供需矛盾的背景下政府推出一系列政策推动冷链完善,而产业链多环节冷链设备边际高增速,进一步印证了食品冷链设备市场的扩张状态,相关冷链设备企业有望迎产业红利。 相较于食品冷链,医用冷链市场规模目前较小,其产品特点为冷链技术层级远高于商用设备,是生物医疗领域的专业化产品,通常具备暂时性或长期低温存储特性,而后者更多称为生物医疗低温存储。其高技术附加下产品单价较高,且高门槛下国内企业有限,因此产业盈利空间远高于其他制冷设备。 而在新型冠状病毒疫情的刺激下,医用冷链物流、存储体系暴露出较多问题,也直接促成《生物安全法》等法律政策的加速推进,受此影响,医用冷链设备产业存在边际突破和未来数年内长效提升的配置契机。 我国医药物流总额稳步提升。据中物联医药物流分会数据,2018年国内医药物流总额实现33517亿元,同比增速11.1%,3年CAGR10.6%,增速边际略有提升,预计2020年物流总额可突破4万亿。 医用冷链物流规模扩张稳健,需求旺盛。据易观分析数据,至2017年医用冷链物流规模为570亿元,同比增速达14.9%,市场扩张稳健。而国家药监局公布数据表明,中国药品冷链覆盖能力仅10%左右。药品质量问题中仅20%与冷链物流相关,产业升级需求旺盛。 国内冷链配置较全球平均尚存差距。据PharmaceuticalCommerce统计,全球2019年具冷链需求药品达3380亿美元,2年复合增速9.3%,占总药品市场的26.7%,并预计至2023年冷链药品占比可实现29.5%;而此前2018年,全球药品冷链运输规模为150亿美元,占总药品运输的18.2%。对比国内冷链物流覆盖比例(10%),证明我国医用冷链运输市场尚存较大发展空间。 生物医疗低温存储设备主要包括医用冷藏箱、血液冷藏箱、冷藏冷冻箱、低温保存箱及液氮罐等。不同设备适用存储温度差异显著,如长期保存样本的存储要求部分需-86°C、-150°C甚至-196°C,就适用超低温保存箱、深低温保存箱或液氮罐。而血液冷藏箱需要恒温保存,上下波动区间要求严苛。 设备技术门槛较高。生物医疗低温存储设备通常通过双级复叠或自复叠制冷系统设计,并采用多种制冷剂的精确混合配比,配合换热技术的优化与控制,最终解决制冷系统中压力稳定、精确分凝、低温回油等技术难题,确保生物样本的长期可靠低温存储。 不同应用场景的设备需求差异显著。医用冷链及低温存储场景大致可分为药品安全、疫苗安全、血液安全等冷链流通及生物样本库存储等,对应储品细分品类对温度需求显著不同,进一步提升了设备技术壁垒,设备相对严格的对应关系也推动了整体设备规模的发展。 进一步看,全球生物医疗低温存储产品及区域细分情况: 恒温冷藏箱及低温保存箱为主导。2018年生物医疗低温存储各设备市场中,恒温冷藏箱、低温保存箱、超低温保存箱、冷库的设备规模分为11.88、10.97、2.51和2.1亿美元,前两者占比达83.2%。 亚太区域当前市场仍未成熟。全球区域市场划分下,按2016年数据,北美、欧洲、亚太、拉丁、中东非洲五大区域各为11.04、7.5、4.82、1.07和1.11亿美元,亚太庞大人口基数下市场占比仅18.9%,可见市场配置尚未成熟。 生物样本库,又称生物银行,是通过收集储存管理各类生物样本,用于疾病的临床医疗和生命科学研究的生物应用系统。其建设与发展被认为是增强生物医药领域核心竞争力的重要方面。而生物样本库产业中包含多种冷链设备。 在生物样本库场景下,涉及样本采集运输、处理、存储、信息管理、监测及冷链环境安全等各环节,对应配置冷链设备中包括样本库标配的低温及超低温存储设备、采集运输过程中的便携式低温存储设备等。 除了生物样本库一类长期配置资产外,疫情爆发所直接推动的医疗产业关注热点更多在医用冷链运输环节,战疫过程中暴露出的医药运输能力短缺、体外检测能力不足等现象,直指医用冷链产业。而伴随《生物安全法》,相应疫苗、血液等产品运输监管预期将大幅提升,从而进一步肃清缺乏、落后医用冷链能力的物流方式,可预见由疫情带来后续医用冷链产业长效配置建设。 冷链物流需求药品为疫苗、血液制品、生物药、诊断试剂等,相应产品自身市场规模具备扩张趋势,带动医用冷链市场机遇。 具体看冷链需求市场,据中检所数据,国内冷链需求药品来自疫苗、血液制品、生物药和诊断试剂,占比分为41%、29%、28%和2%。 疫苗市场中国市场规模增速预期稳健。据灼识咨询数据,2018年我国疫苗整体市场规模达276亿元,增速8.7%,并预计随后12年CAGR可达11.4%,相对应全球疫苗预期12年CAGR仅6.4%,国内疫苗市场规模具备稳健预期。而短期疫情下对疫苗的重视程度进一步加强,或将进一步提振疫苗市场发展。 伴随医用冷链运输主体的疫苗、血液、生物药、体外诊断等市场的稳健/高速增长,国内医疗系统对医用冷链需求提升的确定性极强。相反此前冷链“断链”问题也证明我国产业的缺口较大,供需对比下,冷链运输中使用到的疫苗/血液恒温保存箱、低温冷藏箱、疫苗/血液运输车等设备需求量存在高增突破契机。 总结而言,食品冷链作为需求主体近年在生鲜电商、跨境贸易等产业推动下稳健增长,而医用冷链在疫情发酵下更具边际市场需求突破,“自主可控”需求更是利好国内企业,两类冷链产业均在疫情期间获得不同程度的边际增速提升预期,这为布局冷链市场的国内企业创造了良好的市场红利。 整体冷柜市场自2019年上半年以来增速持续突破。据国家统计局数据,我国2019年冷柜总产量达1782.4万台,且由四五月份后,冷柜产量增速持续突破,至19年12月同比增速已高达48.8%,市场边际上提显著。这一市场边际优化的销售数据在前文图31的冷柜销量数据中同样得到印证,冷链带动下冷柜等存储市场抬头。 细分冷柜零售结构,冷冻柜仍为主体,多种商用展示产品占比有限。据奥维云网零售数据,2019年1-11月中,冷柜线上线下零售额分为42.1亿元和63.9亿元,线上市场小型+大型冷冻柜占比近50%,酒柜、冰吧占比9.9%和5.7%,商用冷藏柜、商用冷冻柜占比则分为8.5%和2.7%;而线下市场中小型+大型冷冻柜占比达61.3%,冰吧占比12.4%,商用冷藏冷冻柜合计占比仅3.2%。

冷链服务业务联系电话:19937817614

华鼎冷链是一家专注于为餐饮连锁品牌、工厂商贸客户提供专业高效的冷链物流服务企业,已经打造成集冷链仓储、冷链零担、冷链到店、信息化服务、金融为一体的全国化食品冻品餐饮火锅食材供应链冷链物流服务平台。

标签:

上一篇:我国冷链物流目前发展现状是什么?