冷链新闻

冷链新闻 企业新闻

企业新闻 展会新闻

展会新闻 物流新闻

物流新闻 冷链加盟

冷链加盟 冷链技术

冷链技术 冷链服务

冷链服务 冷链问答

冷链问答 网站首页

网站首页 冷链新闻

冷链新闻西南证券:给予海容冷链增持评级

原标题:西南证券:给予海容冷链增持评级

西南证券股份有限公司龚梦泓,夏勤近期对海容冷链进行研究并发布了研究报告《2023年三季报点评:收入稳健增长,盈利持续改善》,本报告对海容冷链给出增持评级,当前股价为16.77元。

海容冷链(603187)

投资要点

事件:公司发布2023年第三季度报告,2023年前三季度实现营收25.0亿元,同比增长7.8%;实现归母净利润3.6亿元,同比增长32.6%。Q3单季度实现营收4.9亿元,同比增长14.8%;实现归母净利润0.9亿元,同比增长29.1%。

收入稳健增长。虽然Q3为传统淡季,但公司收入增速明显提速,利润率向好,是公司积极布局稳健发展的结果。分地区来看,国内市场方面,公司市场地位进一步巩固,预期经营相对;国外市场方面公司出口业务前期布局在今年取得较好效果,随着公司与国际化品牌合作的深入,以及国内客户业务出海,公司产品全球市场占有率有望继续提升。分业务来看,冷冻领域业务,公司市场地位进一步巩固;冷藏领域业务,公司客户群体扩大,产品销量有望逐步释放;商超领域业务,连锁便利店行业的拓展稳步推进;智能柜领域业务,公司产品结构持续改善。整体来看,我们认为公司在商用冷链上优势显著,Q3增速进一步提升。

盈利能力持续改善。Q3单季度公司毛利率为35.8%,同比提升7.9PP。我们认为公司毛利率大幅改善的原因如下:1)盈利能力较好的外销占比提升,收入结构改善推动公司盈利向好。2)公司东南亚业务逐渐改变业务模式,自营比重增大,毛利率显著提升。费用端来看,销售费用率为9.7%,同比提升2.9pp,主要也系外销转为自营后,毛利率与费用率双升的原因;管理费用率为5.1%,同比提升0.7pp;研发费用率为4.8%,同比减少0.6pp;财务费用率为-0.6%,同比提升5.5pp,主要是公司收回应收账款,冲回减值损失。整体来看,公司Q3单季度净利率为18.1%,同比提升2.2pp。

持续开拓新客户,长期成长动力充足。公司与头部客户战略合作稳定,在此基础之上,公司持续开拓新客户,冷藏柜业务新客销量有望逐步释放。此外,公司在保持冷冻业务优势的基础上,商超领域以及智能柜业务等稳步推进,多元化业务发展有望为公司贡献新的成长动力。

盈利预测与投资建议。预计2023-2025年EPS分别为1.06/1.26/1.45元,对应动态PE分别为16/13/12倍。公司作为国内商用冷链龙头企业,综合竞争实力领先,长期成长动力充足,维持“持有”评级。

风险提示:原材料价格大幅波动风险、订单销售不及预期风险。

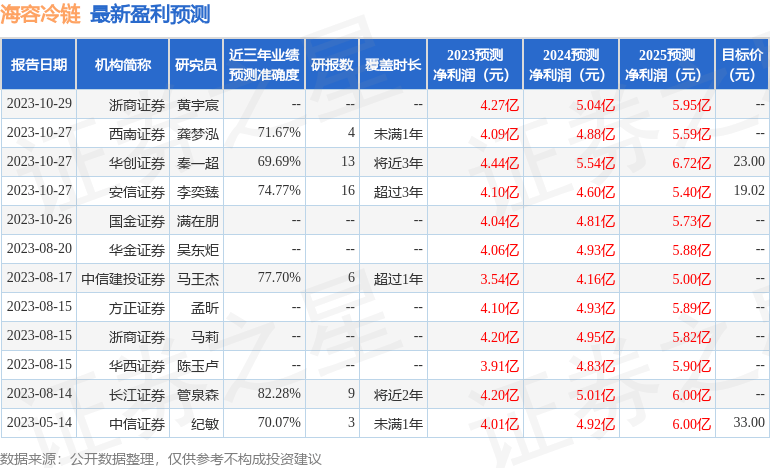

证券之星数据中心根据近三年发布的研报数据计算,长江证券管泉森研究员团队对该股研究较为深入,近三年预测准确度均值高达82.28%,其预测2023年度归属净利润为盈利4.2亿,根据现价换算的预测PE为15.47。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为21.01。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更多

责任编辑:

冷链服务业务联系电话:19937817614

华鼎冷链是一家专注于为餐饮连锁品牌、工厂商贸客户提供专业高效的冷链物流服务企业,已经打造成集冷链仓储、冷链零担、冷链到店、信息化服务、金融为一体的全国化食品冻品餐饮火锅食材供应链冷链物流服务平台。

标签:

上一篇:海容冷链上涨5.41%,报16.55元/股骗了我们49年!原来他就是吴京的父亲,难怪吴京能大红大紫

下一篇:海容冷链上涨5.41%,报16.55元/股金融界2023-10-27 09:32金融界2023-10-27 09:32